|

|

|

Close Help | ||||||||||||||

Eraklient

Alates 2011. aastast saab eraisik investeerimistulude maksustamist investeerimiskontot kasutades edasi lükata. Selleks tuleb tehinguid finantsvaraga teha üksnes investeerimiskonto kaudu. Kuni Te teenitud tulu investeerimiskontolt välja ei võta, tulumaksukohustust ei teki.

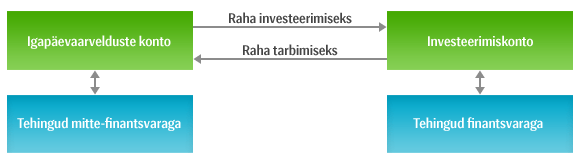

Investeerimiskonto on rahakonto, mida saate kasutada nendeks finantsvaratehinguteks, millelt teenitava tulu (intress, müügitulu, kindlustushüvitis jms) maksustamist soovite edasi lükata.

Seetõttu on Teil mõistlik omada vähemalt kahte kontot: ühe kaudu korraldate igapäevaseid tehinguid (töötasu laekumine, kaardimaksed, laenukohustused, arved, krediitkaart jne), teise konto vahendusel teete tehinguid finantsvaraga (vajaduse korral saate selleks raha üle kanda igapäevaste tehingute kontolt).

Ühel isikul võib olla investeerimiskontosid mitmes pangas.

Millistelt investeeringutelt saab investeerimiskontot kasutades tulumaksukohustust edasi lükata?

Investeerimiskontot kasutades saate tulumaksukohustust edasi lükata vaid teatud finantsvaradelt, nagu näiteks avalikult pakutavad ja reguleeritud väärtpaberiturul kaubeldavad väärtpaberid, investeerimisfondid ning pärast 1. jaanuari 2011 avatud investeerimishoiused ja investeerimisriskiga elukindlustuslepingud.

Investeerimiskonto kaudu tasub investeerida järgmistesse finantsvaradesse

Investeerimiskonto kaudu ei tasu investeerida

Finantsvarad peavad omandamise hetkel vastama ka järgmistele tingimustele.

Finantsvara võib omandada ka kingituse ja pärandina.

Tulumaksukohustust saate edasi lükata, kui

Maksukohustus tekib juhul, kui väljamaksed investeerimiskontolt ületavad sinna tehtud sissemakseid.

Arvestust tuleb pidada kõikide investeerimiskontode kohta ühiselt, positiivse vahe tekkimisel tuleb järgmise aasta tuludeklaratsiooni alusel tasuda tulumaks.

Tulumaksuseaduse kohaselt loetakse investeerimiskonto sissemakseks

Sissemakseks ei loeta

Tulumaksuseaduse tähenduses loetakse investeerimiskonto väljamakseks

Väljamakseks ei loeta

Investeerimiskonto deklareerimine

Millistele eraisikust investoritele uus süsteem sobib?

Uue maksusüsteemiga jääb kehtima ka nn vana süsteem. Võite valida selle süsteemi, mis Teile paremini sobib.

Investeerimiskonto sobib Teile juhul, kui

Kui plaanite kogu teenitud tulu igapäevasesse tarbimisse võtta, on mõistlik jätkata seni kehtinud maksusüsteemi alusel.

Valiku tegemisel on oluline teada kõiki investeerimiskontoga seotud üksikasju. Seepärast soovitame pidada nõu meie erakliendihalduriga, kes aitab Teil langetada õige otsuse.

1. Mis on investeerimiskonto tulumaksuseaduse tähenduses?

2. Miks tasub avada eraldi konto investeeringuteks?

3. Mida peaksin tegema olemasoleva arvelduskontoga, mille kaudu olen seni investeeringuid teinud?

4. Mis saab neist investeerimishoiustest, mille olen avanud enne 1. jaanuarit 2011?

5. Mis saab minu Kasvuportfelli lepingust, mille olen sõlminud enne 1. jaanuari 2011?

6. Mis saab minu muudest investeeringutest, mida oman seisuga 1. jaanuar 2011?

7. Miks on mõistlik investeerimishoius avada investeerimiskontolt?

8. Mida peaksin tegema, kui ostan pärast 1. jaanuari 2011 finantsvara igapäeva-arvelduste kontol oleva rahaga, kuid soovin ikkagi tulumaksukohustust edasi lükata?

9. Mida peaksin tegema, kui kannan pärast 1. jaanuari 2011 finantsvara müügisumma igapäeva-arvelduste kontole, kuid soovin ikkagi tulumaksukohustust edasi lükata?

10. Millal pean tuludeklaratsiooni esitama?

11. Millised on maksukohustuse edasilükkamise tingimused?

12. Millal tekib maksukohustus?

13. Mis tuleks tuludeklaratsioonil märkida investeerimiskonto sissemakseks?

14. Mis tuleks tuludeklaratsioonil märkida investeerimiskonto väljamakseks?

15. Mida tähendab nõue, et tulu tuleb kanda investeerimiskontole esimesel võimalusel?

16. Kuidas maksustatakse alates 1. jaanuarist 2018 intresse?

17. Kuidas peetakse intressidelt kinni tulumaks? Kas mul on võimalik ka intressitulu maksukohustust edasi lükata?

18. Kuidas peaksin täitma tuludeklaratsioonil investeerimiskonto kohta käivat osa?

19. Millised kohustused on seadus pannud investeerimiskonto süsteemi kasutajatele maksuameti eest?

20. Mida arvestada investeerimiskontoga seotud lepingute sõlmimisel?

21. Kes on Euroopa Majanduspiirkonna (EEA) liikmesriigid?

22. Kes on Majandusliku Koostöö ja Arengu Organisatsiooni (OECD) liikmesriigid?

23. Kust leian lisamaterjale?

1. Mis on investeerimiskonto tulumaksuseaduse tähenduses?

Selgelt tuleb eristada investeerimiskonto mõistet tulumaksuseaduse mõttes ja investeerimiskontot kui panga pakutavat lahendust kliendile.

Tulumaksuseaduse tähenduses võib investeerimiskontoks olla igasugune rahakonto ja neid võib olla mitu nii Eesti kui ka välisriikide (Euroopa Majanduspiirkonna (EEA) ning Majandusliku Koostöö ja Arengu Organisatsiooni (OECD) liikmesriigi) pankades.

Tuludeklaratsioonis tuleb nimetada kõik need kontod, mida kasutatakse investeerimiskontona, ning sisse- ja väljamaksed kontodelt tuleb kajastada koondatult.

Investeerimiskontona saab määratleda kõiki pangakontosid, kuid praktilistel kaalutlustel on otstarbekas avada investeerimiseks eraldi konto. Kasutades oma igapäeva-arveldustega seotud arvelduskontot ka investeerimisel, kaasneb sellega investorile suur koormus tuludeklaratsioonis arvestuse pidamisel (kõik tehingud, mis ei toimu finantsvaraga, tuleb deklaratsioonis siiski kajastada).

2. Miks tasub avada eraldi konto investeeringuteks?

Omades kahte kontot, saate ühelt teha igapäevaseid tehinguid (töötasu laekumine, kaardimaksed, laenukohustused, arved, krediitkaart jne) ja teiselt tehinguid finantsvaraga (vajaduse korral saate selleks raha üle kanda igapäevaste tehingute kontolt).

Tänu eraldi investeerimiskontole

• kulutate vähem, sest hoiate igapäeva-arveldused ja investeeringud lahus

• saate parema ülevaate oma varadest

• hoiate tuludeklaratsiooni täitmisel aega kokku

Investeerimiskonto kaudu saate edasi lükata ka finantsvaralt teenitud tulu (intress, müügitulu, kindlustushüvitis jms tulu) maksustamist.

3. Mida peaksin tegema olemasoleva arvelduskontoga, mille kaudu olen seni investeeringuid teinud?

Olemasolevat arvelduskontot saate investeerimiskontoks muuta pangakontoris. Kui kasutate arvelduskontot ka igapäevasteks tehinguteks (näiteks kaardimakseteks, kommunaal- ja telefoniarvete tasumiseks), siis ei ole mõistlik seda investeerimiskontoks muuta. Sellisel juhul tasub avada lisaks uus investeerimiskonto.

4. Mis saab neist investeerimishoiustest, mille olen avanud enne 1. jaanuarit 2011?

Kui Teie investeerimishoius on avatud enne 1. jaanuarit 2011, siis ei muutu selle maksustamine enne 1. jaanuari 2014. Kuni selle ajani välja makstud intress on jätkuvalt tulumaksuvaba. Neid investeerimishoiuseid ei loeta investeerimiskontol finantsvaraks. Kui sellise investeerimishoiuse hoiusumma või intress laekub Teie investeerimiskontole, peate seda tuludeklaratsioonil näitama investeerimiskonto sissemaksena.

5. Mis saab minu Kasvuportfelli lepingust, mille olen sõlminud enne 1. jaanuari 2011?

Kui kogute pensionivara lepinguga Kasvuportfell Pensioniks, siis jäävad maksustamispõhimõtted endiseks.

Kui sõlmisite Kasvuportfelli või Kasvuportfell Juuniori lepingu enne 1. augusti 2010, siis ei muutu Teie jaoks maksustamine enne 1. jaanuari 2024. Kuni selle ajani jäävad kehtima senised investeerimisriskiga elukindlustuslepingute maksusoodustused. Neid lepinguid ei loeta investeerimiskontol finantsvaraks.

Kui sõlmisite Kasvuportfelli või Kasvuportfell Juuniori lepingu pärast 1. augusti 2010, siis Teie lepingule maksusoodustused ei kehti. Neist lepingutest saadud tulu maksustatakse. Samas saate selle lepingu liita investeerimiskontoga ja seeläbi maksukohustust edasi lükata. Lepingu liitmiseks investeerimiskontoga peate alates 1. jaanuarist 2011 kandma raha lepingusse investeerimiskontolt.

Me ei soovita liita investeerimiskontoga Kasvuportfell Juuniori lepingut, sest kui tulu sellisest lepingust ei laeku Teie investeerimiskontole, vaid näiteks lapse kontole, tekib topeltmaksustamine.

6. Mis saab minu muudest investeeringutest, mida oman seisuga 1. jaanuar 2011?

Investeeringute puhul, mida omate 1. jaanuaril 2011, peate otsustama, kas soovite kasutada nn vana või investeerimiskonto maksusüsteemi. Arvestage sealjuures, et investeerimiskonto süsteemi saate kasutada ainult juhul, kui investeering liigitub finantsvaraks tulumaksuseaduse mõistes.

Otsuse peate tegema järgmiselt.

• Kui müüte 2011. aastal olemasolevat finantsvara ja soovite maksukohustust edasi lükata, kandke müügisumma investeerimiskontole. Kui soovite kasutada vana maksusüsteemi, kandke müügisumma igapäeva-arvelduste kontole.

• Nende finantsvarade kohta, mida Te 2011. aastal ei müü, teete otsuse 2011. aasta tuludeklaratsioonis (täidate 2012. aasta alguses). Selle finantsvara tõstmiseks investeerimiskonto maksusüsteemi peate näitama vastava finantsvara soetusmaksumuse investeerimiskonto sissemaksena. Kui Te seda ei tee, maksustatakse finantsvara edasi vana maksusüsteemi järgi.

7. Miks on mõistlik investeerimishoius avada investeerimiskontolt?

Alates 1. jaanuarist 2011 avatud investeerimishoiuste intress on maksustatav. Investeerimishoiuse maksustamine investeerimiskontol on Teile soodsam järgmistel põhjustel:

• intressist ei arvestata kohe maha tulumaksu

• saate tulumaksukohustust edasi lükata

• võite tasaarveldada investeerimishoiuste kasumeid-kahjumeid

• riskipreemiat ja väljumistasu saate arvestada kuluna ning vähendada selle arvelt maksukohustust

8. Mida peaksin tegema, kui ostan pärast 1. jaanuari 2011 finantsvara igapäeva-arvelduste kontol oleva rahaga, kuid soovin ikkagi tulumaksukohustust edasi lükata?

Kui olete kogemata soetanud finantsvara meie pangas oma igapäeva-arvelduste konto kaudu, tuleks Teil toimida järgmiselt.

• Kui Te ei ole igapäeva-arvelduste konto kõrvale investeerimiskontot veel avanud, siis tehke seda võimalikult kiiresti.

• Tuludeklaratsioonis peate näitama igapäeva-arvelduste kontot investeerimiskontona vähemalt finantsvara ostupäevast kuni uue investeerimiskonto avamise päevani.

9. Mida peaksin tegema, kui kannan pärast 1. jaanuari 2011 finantsvara müügisumma igapäeva-arvelduste kontole, kuid soovin ikkagi tulumaksukohustust edasi lükata?

Kui olete kogemata võõrandanud finantsvara igapäeva-arvelduste kontole, tuleks Teil müügisumma esimesel võimalusel investeerimiskontole üle kanda.

10. Millal pean tuludeklaratsiooni esitama?

Tuludeklaratsiooni peate esitama maksustamisperioodile järgneva aasta 31. märtsiks.

11. Millised on maksukohustuse edasilükkamise tingimused?

Maksukohustuse edasilükkamiseks peate finantsvara soetama üksnes investeerimiskontol oleva raha eest ja finantsvaralt saadud tulu kandma viivitamatult (esimesel võimalusel) investeerimiskontole. Tulu ei pea laekuma otse investeerimiskontole, võite selle sinna kanda ka mõnelt muult kontolt. Võimaluse korral kandke tulu siiski otse investeerimiskontole.

12. Millal tekib maksukohustus?

Kui investeerimiskontode koondatud väljamaksed ületavad sinna tehtud koondatud sissemakseid, maksustatakse sissemakseid ületav osa tulumaksuga. Maksukohustus tekib tuludeklaratsiooni alusel. Ka siis, kui kontod on eri pankades, tuleb nendel toimuvaid liikumisi vaadata ühtse tervikuna.

13. Mis tuleks tuludeklaratsioonil märkida investeerimiskonto sissemakseks?

Sissemakseks on igasugune investeerimiskontole makstud või üle kantud raha. Sissemakse on ka finantsvaralt saadud tulu, millelt on tulumaks kinni peetud (näiteks dividendid, millelt on välismaal tulumaks kinni peetud või mille tulumaksu on Eesti ettevõte tasunud).

Sissemakseks ei peeta finantsvaralt laekuvat tulu (müügitulu, intressid), millelt ei ole tulumaksu kinni peetud, ega Teie teiselt investeerimiskontolt laekuvat summat.

14. Mis tuleks tuludeklaratsioonil märkida investeerimiskonto väljamakseks?

Väljamakseks ei peeta kandeid, millega soetate finantsvara või sooritate kandeid oma teisele investeerimiskontole, küll aga kõiki teisi investeerimiskontolt tehtud kandeid.

15. Mida tähendab nõue, et tulu tuleb kanda investeerimiskontole esimesel võimalusel?

Tulumaksuseaduses on öeldud, et finantsvaralt saadud tulu tuleb kanda investeerimiskontole viivitamatult. See tähendab, et maksumaksja peab selle raha üle kandma esimesel temast sõltuval võimalusel. Soovitame kanda tulu otse investeerimiskontole. Kui see ei ole võimalik, siis kandke raha investeerimiskontole võimalikult ruttu ja arvestage sealjuures, et peate olema võimeline maksuametile viivitust dokumentaalselt põhjendama.

16. Kuidas maksustatakse alates 1. jaanuarist 2018 intresse?

Alates 1. jaanuarist 2018 muutus intresside maksustamine. Tulumaksuga maksustatakse igasugune residendist füüsilisele isikule makstav intress ja intressi väljamaksja on kohustatud väljamaksel 20% tulumaksu kinni pidama.

17. Kuidas peetakse intressidelt kinni tulumaks? Kas mul on võimalik ka intressitulu maksukohustust edasi lükata?

Kui residendist eraisiku hoius on seotud arvelduskontoga, peab pank hoiuselt teenitud intressi väljamakselt kinni tulumaksu. Seda isegi juhul kui hoius avati investeerimiskontolt, kuid intressi väljamaksmisel on hoius seotud arvelduskontoga.

Maksukohustuse edasilükkamiseks peate investeerimishoiuse avama investeerimiskontolt. Samuti peate investeerimishoiuse lõpetamisel kandma hoiusumma ja intressi investeerimiskontole.

Tulumaksuseaduse kohaselt peab klient maksukohustuse edasilükkamiseks panka teavitama, et kõnealune intress on saadud investeerimiskonto raha eest soetatud finantsvaralt. Meie pangas saate anda sellise teavituse investeerimiskonto avamisel korraga kõikide nende finantsvarade kohta, millelt saadud tulu Te edaspidi investeerimiskontole kannate.

18. Kuidas peaksin täitma tuludeklaratsioonil investeerimiskonto kohta käivat osa?

Tuludeklaratsiooni tuleb kanda kõik investeerimiskontodel tehtud sisse- ja väljamaksed eraldi, kuupäevalises järjekorras. Kui väljamaksed ületavad sissemakseid, tekib maksukohustus, mis tuleb näidata aasta kohta esitatavas tuludeklaratsioonis. Kui investeerimiskonto süsteemi alusel tekib maksukohustus, tuleb tulumaks tasuda üldistel alustel, s.o maksustamisperioodile järgneva aasta 1. juuliks.

19. Millised kohustused on seadus pannud investeerimiskonto süsteemi kasutajatele maksuameti eest?

Seaduse järgi on investeerimiskonto süsteemi kasutajal kohustus oma investeerimiskontode kohta ise arvestust pidada ja kanda nende kontode andmed ning liikumised tuludeklaratsiooni. Samuti tuleb panka teavitada, kui olete soetanud investeerimiskontol olnud raha eest finantsvara ja soovite, et saadud intressilt ei peetaks kinni tulumaksu.

Pangal on kohustus esitada maksuametile andmed nende maksustatavate intresside kohta, millelt tulumaksu kinni ei ole peetud.

20. Mida arvestada investeerimiskontoga seotud lepingute sõlmimisel?

Otsekorralduslepingud

Sõlmida tasub ainult investeerimiskontoga liidetud Kasvuportfelli lepinguga seotud otsekorralduslepinguid.

Püsikorralduslepingud

Sõlmida tasub lepinguid ainult finantsvara ostuks või ülekandmiseks oma teisele investeerimiskontole.

Deebetkaart

Tasub keelata kaardimaksed ja teha võimalikult vähe sularahatehinguid. Mõistlik on teha ainult maksekorraldusi, millega omandatakse finantsvara või tehakse ülekanne oma teisele investeerimiskontole.

Mobiilipank

Mobiilimakseid tasub teha ainult enda investeerimiskontode vahel.

Väärtpaberikonto leping

Sidumisel tuleb arvestada, et väärtpaberikonto hooldustasukanded tuleb deklareerida väljamaksena. Tasub siduda investeerimiskontoga, kui väärtpaberikontol on EVKs hoitavad fondid (nende müügisumma laekub alati väärtpaberikontoga seotud kontole). Samuti juhul, kui väärtpaberikontol olevast finantsvarast võib laekuda seotud investeerimiskontole maksustamata tulu (näiteks dividendid, millelt ei ole tulumaksu kinni peetud).

Fondsäästmise leping

Ei tasu sõlmida III samba pensionifondi kogumise lepinguid, kuna tegemist ei ole finantsvara ostuga (need kanded tuleb deklareerida väljamaksena).

21. Kes on Euroopa Majanduspiirkonna (EEA) liikmesriigid?

Euroopa Majanduspiirkonna liikmesriikide kohta leiate informatsiooni siit.

22. Kes on Majandusliku Koostöö ja Arengu Organisatsiooni (OECD) liikmesriigid?

Nimekirja OECD liimesriikidest leiate siit.

23. Kust leian lisamaterjale?

Füüsilise isiku uue tuludeklaratsiooni vormiga saate tutvuda siin. Investeerimiskontot puudutava osa leiate lisa 1 punktist 6.5.

Investeerimiskonto lepingu tingimused Arvelduskonto lepingu tingimused

Maksusüsteemi reguleerivad õigusaktid võivad tulevikus muutuda ning erinevate investeerimistoodete maksustamine sõltub iga isikuga seonduvatest individuaalsetest asjaoludest, sealhulgas tema residentsusest, investeeringute lühi- ja pikemaajalistest eesmärkidest ning muudest sarnastest asjaoludest.

Tähelepanu! Teie veebilehtiseja ei vasta SEB kodulehe külastamiseks vajalikele nõuetele. Palun vahetage veebilehitsejat või seadet, millega te veebilehte sirvite.

Attention! Your web browser does not correspond to the requirements needed to visit SEB website. Please change web browser or device that you use for browsing the site.

Внимание! Ваш браузер не отвечает требованиям, необходимым для посещения сайта SEB. Просим поменять браузер или устройство, при помощи которого вы производите поиск в браузере.